шасси окоф

Когда слышишь ?шасси ОКОФ?, первое, что приходит в голову многим бухгалтерам — это просто код для некой рамы или основания. Но на деле, особенно с современным оборудованием, всё куда тоньше. Основная ошибка — пытаться загнать всё под один код, например, под 330.28.22.18 ?Машины офисные прочие? или что-то вроде того, не вникая в суть самого объекта. Шасси — это часто не просто несущая конструкция, а функциональная часть системы, и его классификация напрямую зависит от того, для чего и в каком составе оно используется. Вот с этого и стоит начать.

Почему шасси — это не всегда ?основные средства? в привычном понимании

Начну с банального, но важного момента. Берём, к примеру, шасси для монтажа радиоэлектронной аппаратуры. Если это просто пассивная металлическая конструкция, полка с направляющими, куда ставятся блоки — да, это, по сути, инвентарь или вспомогательное устройство. Его можно учесть как отдельный объект, но стоимость часто невелика, и тут больше вопросов к учёту как МПЗ. Однако если шасси изначально спроектировано как неотъемлемая часть конкретного комплекса, скажем, измерительного стенда или системы связи, и без него работа системы невозможна или неполноценна, то история меняется. Оно становится частью единого инвентарного объекта.

У нас был случай с поставкой оборудования для тестирования СВЧ-трактов. Пришла партия: сами анализаторы, генераторы, а также специальные шасси с интегрированными линиями передачи, разъёмами и даже элементами охлаждения. Бухгалтерия сначала хотела оприходовать шасси отдельно, как ?конструкции сборные строительные? — благо, код такой в ОКОФ есть. Но при детальном рассмотрении выяснилось, что эти шасси калиброваны под конкретные частотные диапазоны, имеют паспорта с техническими характеристиками и поставлялись строго в комплекте с измерителями. Раздельный учёт привёл бы к потере смысла и усложнению амортизации. В итоге весь комплекс был учтён как единый объект — ?Оборудование для физических исследований и измерений?. Шасси в данном случае стало ключевым аргументом для такого решения, потому что именно оно определяло возможность проведения измерений на высоких частотах.

Отсюда вывод: первичен не сам факт наличия шасси, а его функциональное назначение и связь с другим оборудованием. Если оно выполняет исключительно механическую функцию — одно. Если является платформой для монтажа специфических модулей и обеспечивает их электромагнитную совместимость, теплоотвод, интерфейсную коммутацию — это уже часть сложного технического устройства. И вот здесь как раз и начинаются основные сложности с шасси ОКОФ.

Пример из практики: шасси для фильтров и СВЧ-модулей

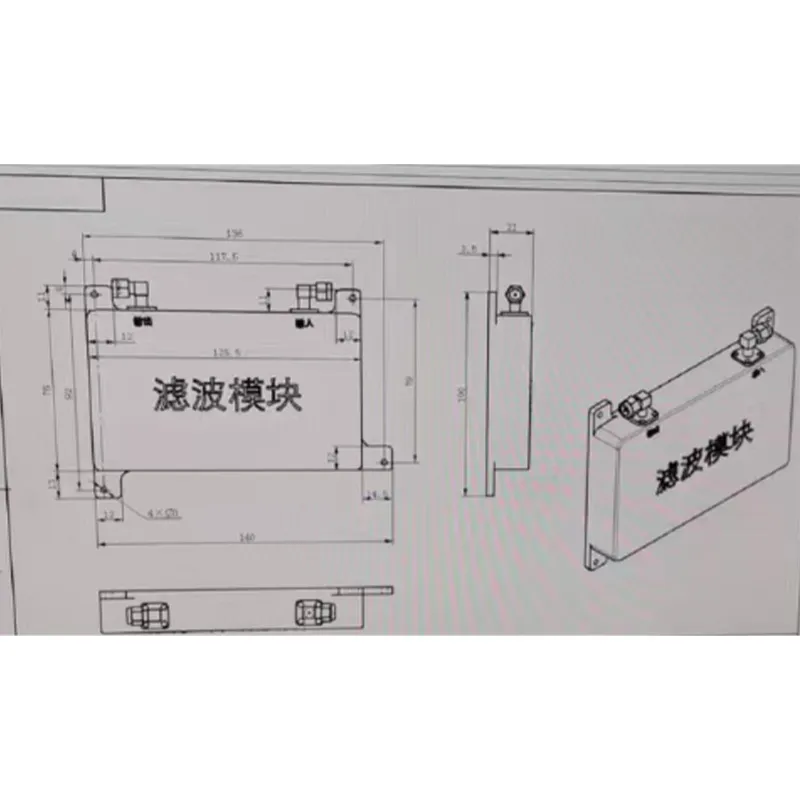

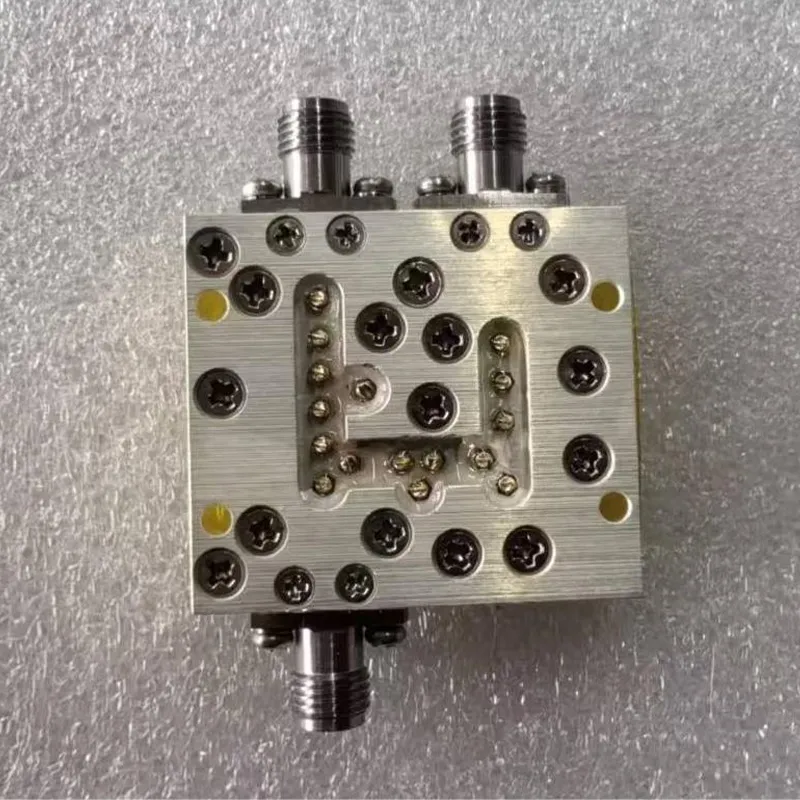

Хороший практический пример — продукция, которую поставляет компания ООО ?Сычуань Хэсиньтяньхан Электронные Технологии? (сайт — hxth.ru). Они, среди прочего, занимаются объёмными резонаторными фильтрами и СВЧ-изделиями. Так вот, часто такие фильтры поставляются либо в готовом корпусе (и тогда это единый объект), либо в виде набора резонаторов для монтажа в стандартное или кастомное шасси. И вот этот второй вариант — головная боль для классификатора.

Представьте ситуацию: вы закупаете набор резонаторов у ООО Сычуань Хэсиньтяньхан Электронные Технологии и отдельно — шасси от другого производителя. Собираете фильтр самостоятельно. Что является объектом ОС? Собранный фильтр. Но как его оценить? Стоимость складывается из комплектующих и работ. А если шасси универсальное, многократного использования? Тогда, возможно, его стоит учесть отдельно как инструмент или приспособление. Но если шасси специфическое, спроектированное под конкретный тип фильтров и после монтажа становится с ними единым целым, то правильнее — опять же, единый инвентарный объект. На сайте hxth.ru видно, что их продукция применяется в серьёзных радиочастотных устройствах — значит, и требования к монтажной базе высокие, и шасси редко бывают условно ?универсальными?.

Мы как-то попробовали пойти по пути раздельного учёта для такого кастомного шасси и резонаторов. Получилась путаница: амортизация по разным срокам, разным кодам ОКОФ. При проверке возникли вопросы: почему часть системы учтена как ?Оборудование радиоэлектронное? (код 320.26.30.11), а шасси — как ?Инвентарь производственный и хозяйственный? (код 330.32.99.53)? Пришлось доказывать функциональную связь. С тех пор для подобных комплексов мы всегда стараемся оформлять как единый объект, заранее согласовывая с поставщиком, в каком виде будет отражена стоимость в документах — отдельно шасси или в составе узла.

Коды ОКОФ: как выбирать и на что смотреть

С кодами тоже не всё однозначно. Допустим, у вас шасси активно используется в составе радиочастотного измерительного комплекса. Логично смотреть в группу 320.26.30 ?Оборудование радио- и телевизионное передающее и аппаратура для проводной телефонной и телеграфной связи?. Но это если шасси — неотъемлемая часть. Если же это, условно, стойка 19″ для монтажа любых блоков, то это, возможно, 330.28.22.18 ?Машины офисные прочие? (если используется в лаборатории) или даже 330.28.99.39 ?Инвентарь производственный прочий, не включенный в другие группировки?.

Ключевой момент — срок полезного использования (СПИ). Он вытекает из кода ОКОФ. Если вы учли шасси как часть измерительного комплекса, СПИ может быть 5-7 лет (вторая амортизационная группа). Если как инвентарь — 3-5 лет (первая группа). Разница в налогах. На практике мы иногда идём на компромисс: если шасси дорогое, с уникальными характеристиками (например, с системой жидкостного охлаждения для мощных СВЧ-модулей), то даже при отдельном учёте пытаемся обосновать более длительный СПИ, ссылаясь на его специфику и долговечность. Но это всегда риск и предмет споров.

Ещё один нюанс — модернизация. Допустим, у вас есть шасси, на котором изначально стояли одни модули. Через пару лет вы их меняете на более современные, например, на те же радиочастотные модули связи от ООО Сычуань Хэсиньтяньхан Электронные Технологии. Меняется ли объект ОС? Технически — да, происходит модернизация. Но если шасси остаётся тем же, а меняются только съёмные блоки, то часто проще учитывать новые модули как отдельные объекты, а шасси оставить с первоначальной стоимостью. Всё зависит от того, насколько изменение влияет на основные функции системы. Если с новыми модулями система работает в другом частотном диапазоне, а шасси для этого было доработано — это уже модернизация всего комплекса, включая шасси. Мелочь, но на практике таких ?мелочей? накапливается много.

Ошибки, которых стоит избегать, и неочевидные детали

Самая распространённая ошибка, которую я видел, — это попытка максимально ?упростить? учёт. Например, всё шасси, независимо от типа, учитывать как ?Мебель офисная? (если оно стоит в лаборатории) или ?Металлические изделия производственного назначения?. Это в корне неверно и может привести к претензиям как со стороны бухгалтерских контролёров, так и со стороны технических специалистов, которые потом не могут корректно списать или провести инвентаризацию.

Ещё один тонкий момент — шасси с элементами интеллектуальной начинки. Сейчас всё чаще встречаются конструкции со встроенными контроллерами управления питанием, датчиками температуры, системами мониторинга. Такое шасси — уже не просто железка, а низкоуровневое управляющее устройство. Его стоит относить к группам, связанным с вычислительной техникой или контрольно-измерительными приборами. Например, если шасси обеспечивает распределение питания и мониторинг для СВЧ-модулей в телекоммуникационной стойке, то это, возможно, 320.26.30.11 или 330.32.50.10 ?Приборы и аппаратура для измерения, контроля и испытаний?. Опять же, смотрим на основную функцию.

Из собственных неудач: как-то мы закупили партию шасси для монтажа резонаторных фильтров, посчитав их типовыми и отнесли к МПЗ. Но в спецификации выяснилось, что каждое было подогнано под конкретный заказ — имело индивидуальные отверстия и разметку под определённые типы резонаторов. Пришлось срочно переоформлять документы, переводить в ОС, потому что под ?материально-производственные запасы? это уже не подпадало — это были готовые специализированные конструкции. Урок: всегда изучать техническую документацию до конца, даже если на первый взгляд это ?просто шасси?. Особенно это актуально при работе с поставщиками специализированных компонентов, таких как ООО Сычуань Хэсиньтяньхан Электронные Технологии, где продукция часто имеет чёткое целевое назначение.

Итоговые рекомендации и выводы

Так как же правильно подходить к шасси ОКОФ? Первое — задать вопрос: это самостоятельный объект или часть чего-то большего? Если часть — то чего именно? Второе — проанализировать его функции: только несущая или ещё и обеспечивающая электропитание, охлаждение, электромагнитный экран? Третье — посмотреть на документацию поставщика и состав комплектации. Если шасси поставляется в рамках одного договора с оборудованием, которое на него монтируется, и указано как ?комплектующее?, то велика вероятность, что это единый объект.

На практике я бы советовал для сложных случаев всегда консультироваться не только с бухгалтером, но и с главным инженером или технологом, который понимает, как этот актив будет использоваться. Часто их видение функциональности решает спорные моменты. И конечно, важно фиксировать это понимание во внутренних документах — технических заключениях, актах ввода в эксплуатацию, где будет чётко прописано, что и как учтено.

В конечном счёте, учёт шасси — это не бюрократическая рутина, а отражение его реальной роли в производственном или исследовательском процессе. Как в случае с продукцией для СВЧ-сектора — там каждый элемент, включая несущую конструкцию, влияет на итоговые параметры системы. И игнорировать эту связь при классификации — значит, усложнять себе жизнь в будущем при переоценке, модернизации или списании. Главное — не бояться разбираться в технических деталях, даже если вы бухгалтер. Это тот случай, когда поверхностный подход дороже.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продукты-

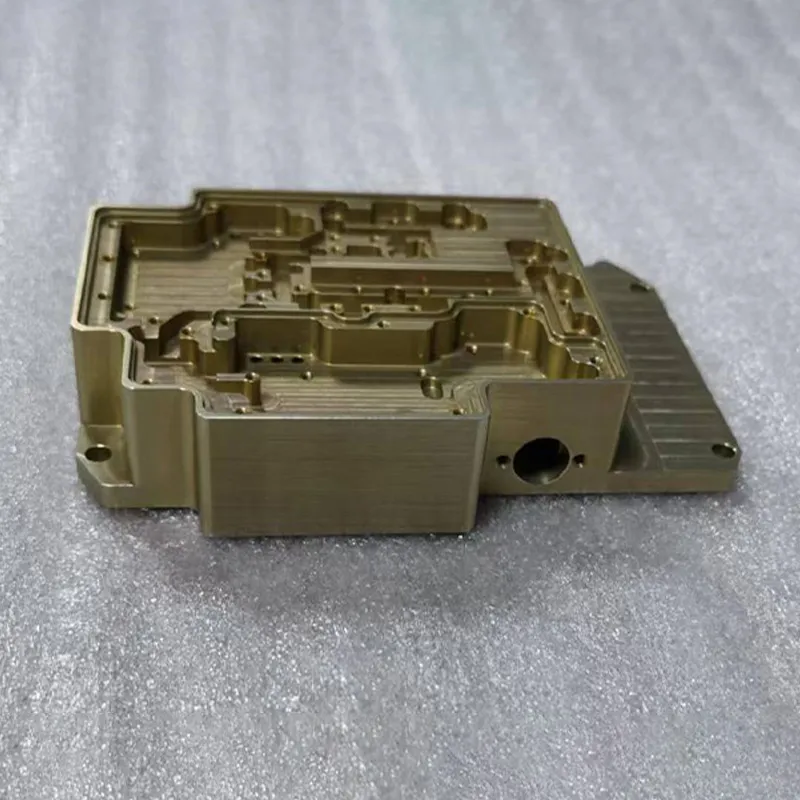

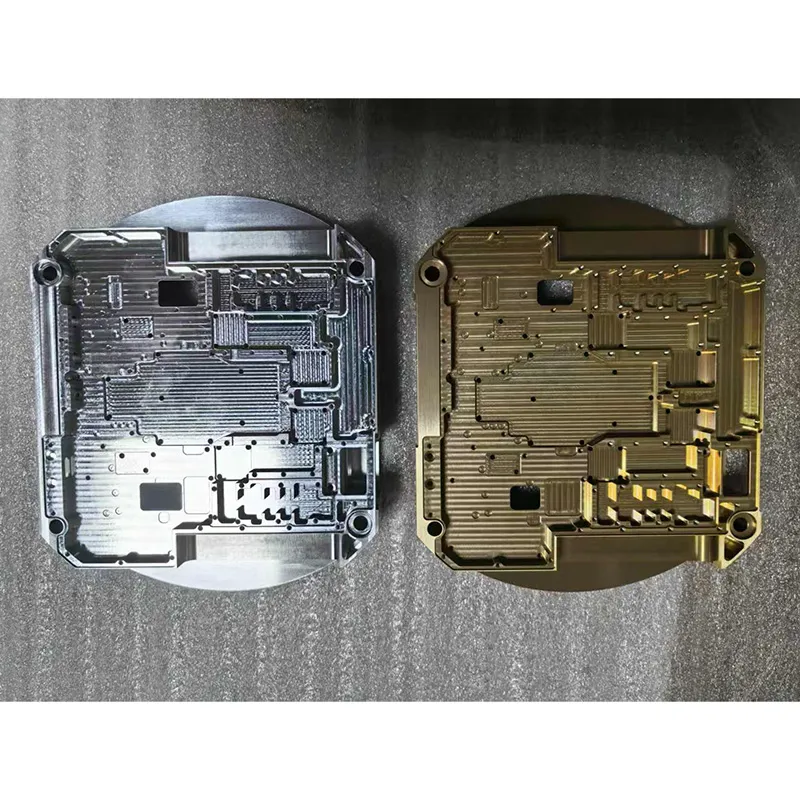

Обрабатываемая деталь A-13 для радиочастотных изделий

Обрабатываемая деталь A-13 для радиочастотных изделий -

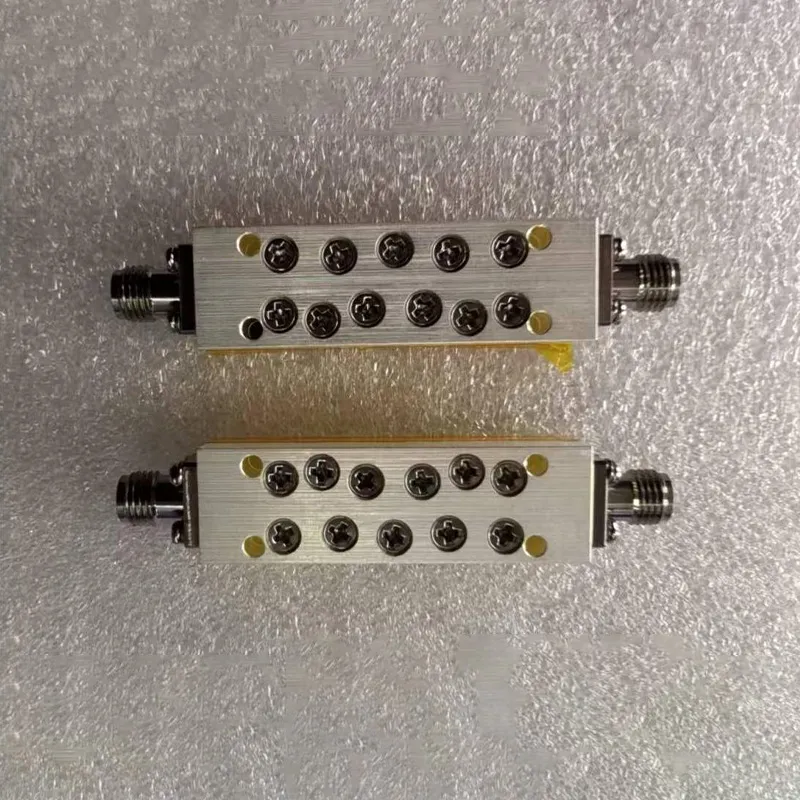

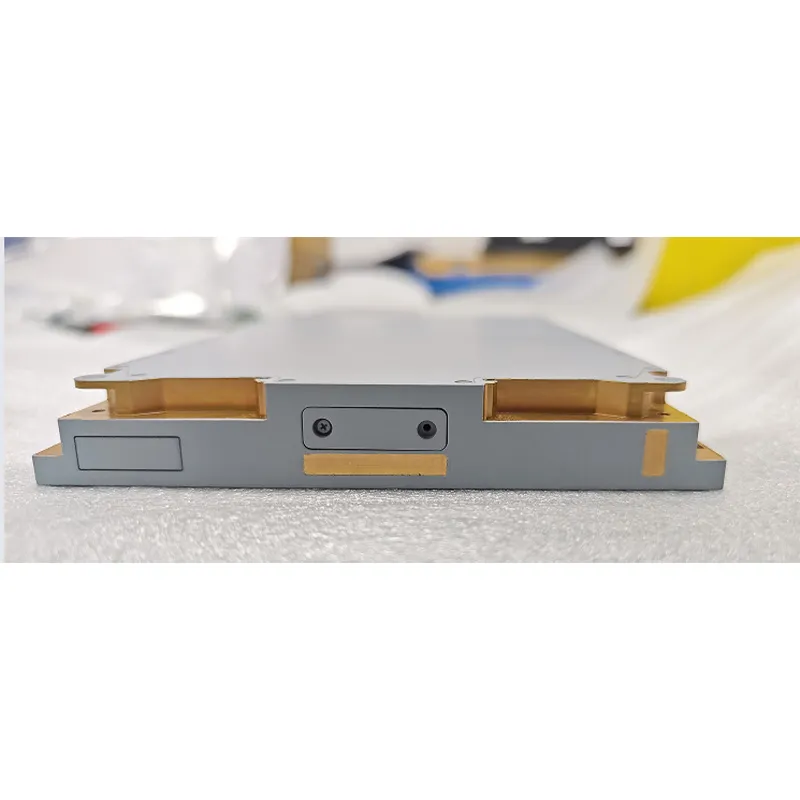

СВЧ-изделие C-2

СВЧ-изделие C-2 -

Обрабатываемая деталь A-1 для радиочастотных изделий

Обрабатываемая деталь A-1 для радиочастотных изделий -

Обрабатываемая деталь A-8 для радиочастотных изделий

Обрабатываемая деталь A-8 для радиочастотных изделий -

Обрабатываемая деталь A-7 для радиочастотных изделий

Обрабатываемая деталь A-7 для радиочастотных изделий -

СВЧ-изделие C-4

СВЧ-изделие C-4 -

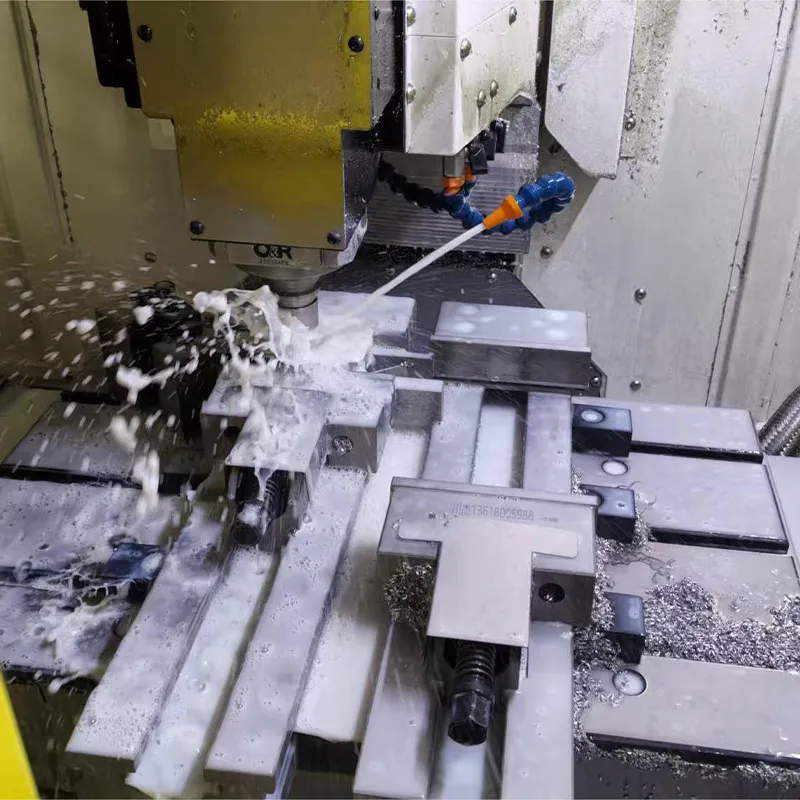

Линия 5-осевой обработки

Линия 5-осевой обработки -

Обрабатываемая деталь A-11 для радиочастотных изделий

Обрабатываемая деталь A-11 для радиочастотных изделий -

Обрабатываемая деталь A-2 для радиочастотных изделий

Обрабатываемая деталь A-2 для радиочастотных изделий -

Обрабатываемая деталь A-10 для радиочастотных изделий

Обрабатываемая деталь A-10 для радиочастотных изделий -

Линия прецизионной обработки

Линия прецизионной обработки -

Обрабатываемая деталь A-5 для радиочастотных изделий

Обрабатываемая деталь A-5 для радиочастотных изделий